トレンド分析アンケート

~世間をにぎわせているキーワードについて一斉に調査してみました~Part2(後編)

前回のPart1に引き続き、今回は「最近1年以内に」という視点を軸として、トレンド項目⑪~⑰について個別に詳しく見ていきます。

目次

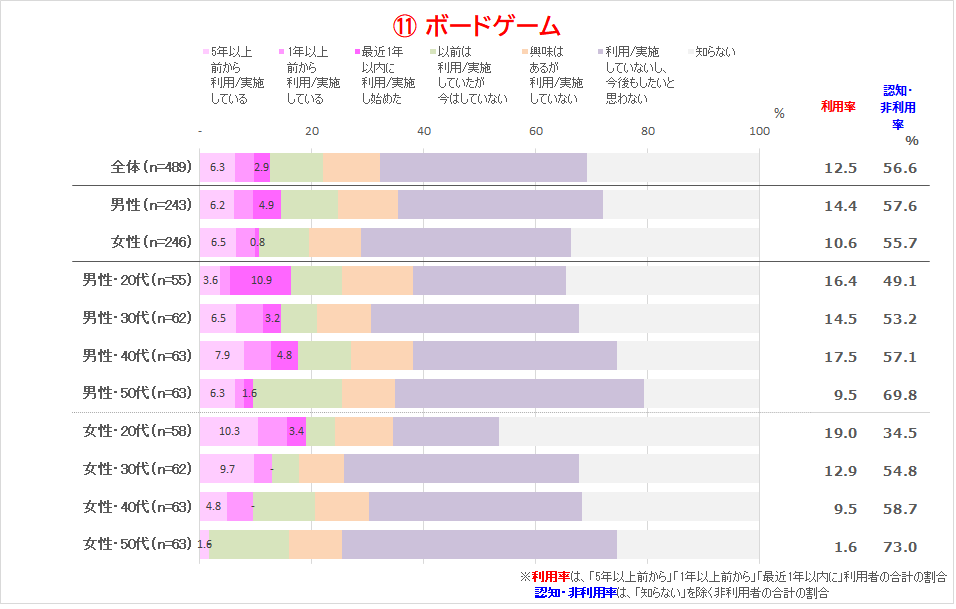

⑪ ボードゲーム(アナログ・娯楽関連)

ここまではIT・デジタル関連のトレンドを紹介してきましたが、以降は様々なジャンルについて取り扱います。

まずはボードゲーム。こちらもコロナ禍における「おうち時間の増加」、「巣ごもり需要」の恩恵を受けているという面がありつつ、ボードゲーム専門店やカフェが続々開店するといった盛り上がりも見せています。

利用状況を詳しく見てみると、男女で傾向が大きく異なっているようです。

男性20代については利用率16.4%に対して、そのうちの「最近1年以内に利用開始」の割合は10.9%におよんでいます。また、男性30代~50代についても「最近1年以内に利用開始」が一定の割合を占める一方で、女性30代~50代に関してはこの割合は0%という結果でした。

近年のボードゲームの盛り上がりは男性主導のブームなのか、さらに深掘りして調べてみるといろいろと見えてくるものがありそうです。

なお、今回のグラフ上では最も古くから利用しているのが「5年以上前から利用/実施している」となっていますが、こちらは実際のデータでは「10年以上前から~」と「5年以上前から~」に分かれており、便宜上合算したものとなっています。ボードゲームについては、全体で6.3%となっているこの内訳が、「10年以上前から~」が5.9%、「5年以上前から~」が0.4%となっています。つまり、5~10年の間に大きな谷があったと考えられ、最近利用し始めた人たちと10年以上前から利用している人たちの間では楽しみ方にも大きな違いがあるのかもしれません。

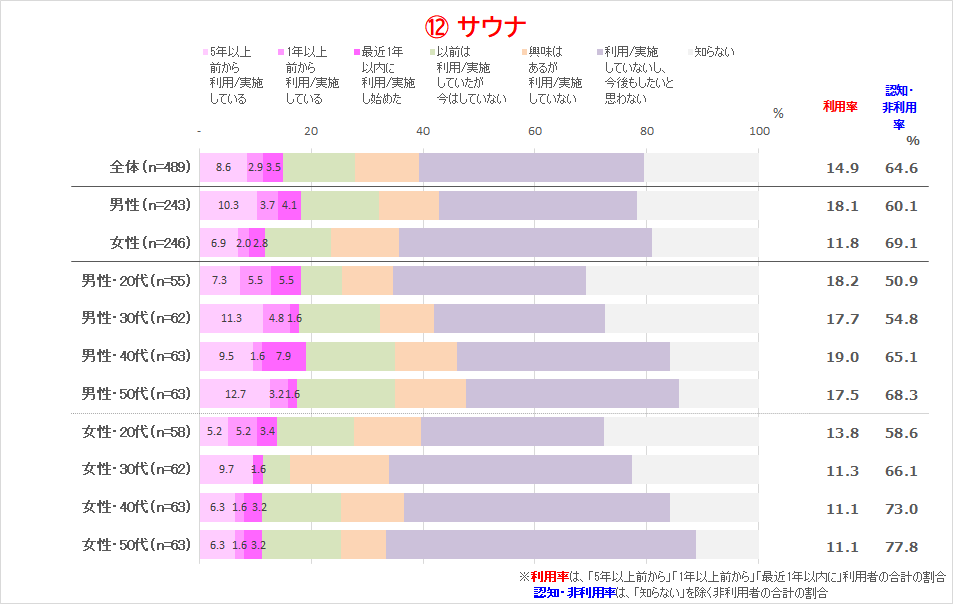

⑫ サウナ(アナログ・健康・娯楽関連)

サウナですが、トレンドと感じていない人にとってはなんのことだかわからないかもしれません。生活に根付いたサービスとして古くから親しまれており、これまでにも何度か「ブーム」と呼べる盛り上がりを見せていたようなのですが、近年では特にインターネット・SNSを介してサウナ新時代と呼べるようなトレンドとなり、「ととのう」というワードの浸透、マンガ・ドラマにて『サ道』が大きく話題になるなど、新たな文化が形成されていると言っても過言ではなさそうです。

特に、SNSを介した情報共有によってこれまでとは異なる楽しみ方が広がっているとみられ、こういった楽しみの醸成・文化の形成の仕方については全く異なるジャンルにおいても非常に参考になるのではないでしょうか。

利用率に関しては、イメージ通り男性を中心に利用されているのが見てとれますが、女性についても着々と浸透していっているようです。特に「最近1年以内に利用開始」のみならず、「1年以上前から~」、「5年以上前から~」も一定の割合を占めており、一過性のブームではなく愛好者がだんだん増えていっていることがうかがえます。

なお、女性については40代・50代で「最近1年以内に利用」が3.2%とやや高めになっており、なにかしら美容などの観点から新たなトレンドが生まれていたりするのかもしれません。

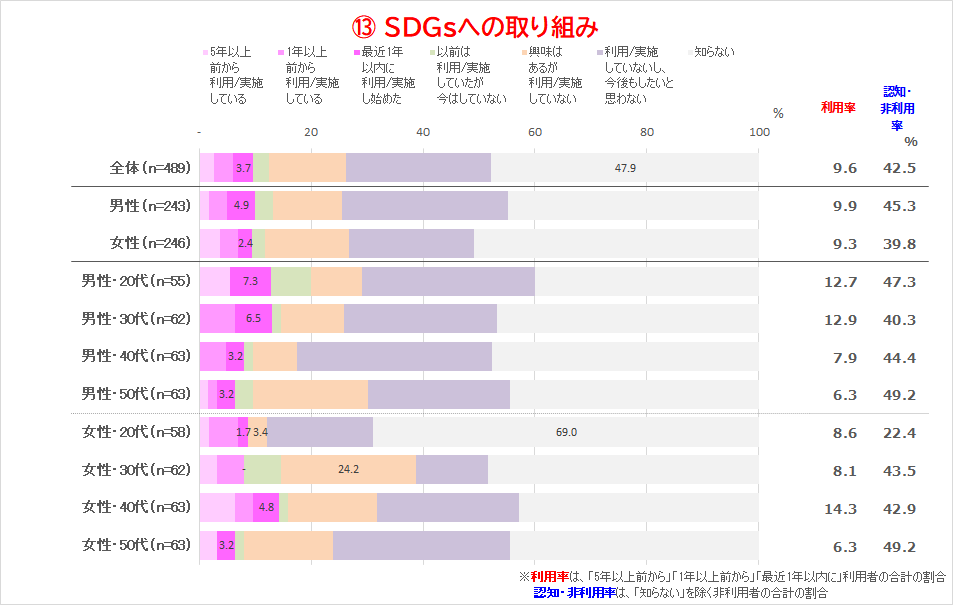

⑬ SDGsへの取り組み(ソーシャル関連)

SDGsは「エスディージーズ」と読み、「Sustainable Development Goals」の略で、持続可能な開発についての国際社会共通の目標で……というのは今や至るところで紹介されています。

官・民挙げて様々なメディアを駆使して喧伝されているにも関わらず、いまだ全体での未認知が5割弱を占め、利用率(実施率)も1割程度となっています。

ただし利用率(実施率)については「最近1年以内に利用開始」が全体で3.7%となり、盛り上がりの兆しは見られます。特に男性、その中でも20代(7.3%)、30代(6.5%)が高い割合となっています。「5年以上前から利用/実施している」というケースも含め、学校や会社での取り組みに参加していたなど、詳細を深掘りすると様々な例が見られそうです。

また、このような取り組みでは本人の意志や意識こそが実際の取り組みの質に大きく関わってくるものであると考えられます。そういった意味では、女性20代の未認知が69.0%にのぼる点、利用(実施)意向ありは3.4%にとどまる点をどう動かすか、というのは課題解決における大きなテーマとなりそうです。さらに、女性30代では利用(実施)意向ありは一気に24.2%にまで高まっており、不思議な世代間格差が見られます。さらにさらに、利用率(実施率)で見ると女性20代・30代が8%台なのに比べて40代では14.3%まで増加するなど、詳しく調べるとおもしろそうな点もいろいろと散見されます。

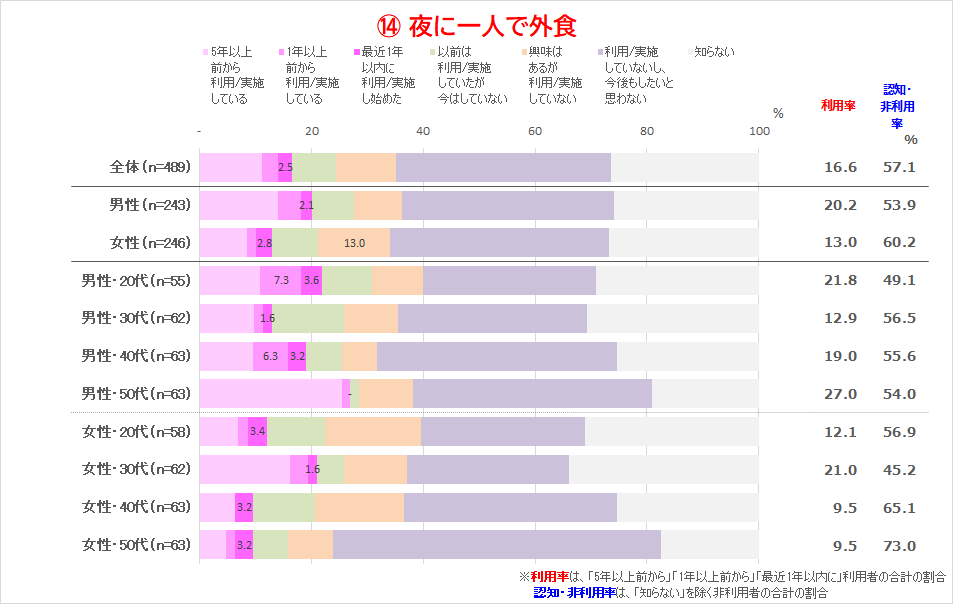

⑭ 夜に一人で外食(食・暮らし・コロナ関連)

こちらはコロナ禍での変化をあてこんで設定したテーマとなります。しかしご覧のとおり、「最近1年以内に利用(実施)開始」の割合は全体で2.5%と思っていたほどのダイナミックな変化は見られませんでした。利用率(実施率)が男性の方が高いのは予想通りでしたが、「最近1年以内に利用開始」の割合は女性の方がわずかに高くなりました。女性の中でも特定の層に需要、もしくはそうせざるを得ない理由があるのかもしれません。さらに、利用(実施)意向ありの割合も女性全体では13.0%とやや高めになっています。その中で、女性30代については現状の利用率(実施率)が21.0%と群を抜いています。今回の調査の中で女性30代は女性の中でも少し変わった動きを見せており、背後にはなんらかの要因がありそうです。

男性については、50代の利用率(実施率)が27.0%と突出しているものの、40代・30代とだんだん割合が低くなっている点にも何か要因があるかもしれません。また、20代と30代で1年以上前から利用/実施している割合がそれぞれ7.3%、6.3%と高めになっていますが、首都圏での1回目の緊急事態宣言開始が2020年の4月7日で今回の調査実施のちょうど1年前というタイミングであり、コロナ禍の影響なのかどうか、今回の調査では判然としない点ではあります。

今回は夜に一人で外食、というくくりで調査しましたが、新型コロナウィルスの影響による文化の変容については今後も大きなテーマとなると考えられます。

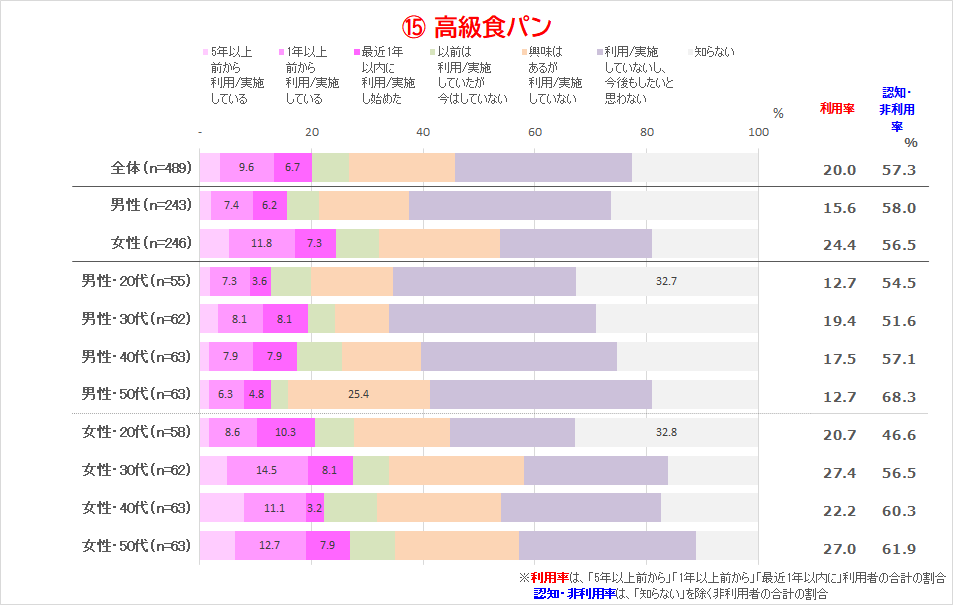

⑮ 高級食パン(食関連)

近年、続々と専門店が開店している食パン専門店。「高級食パン」や「生食パン」などと銘打った店舗に行列ができている光景をご覧になられた方も多いでしょう。従来は1斤100円前後で市販されていた食パンが、高級食パンとして1斤500円程度で1日○万個というレベルで飛ぶように売れています。

このジャンルの草分け的存在である「乃が美」の創業が2013年で(ちなみに『高級「生」食パン』という名称は同社の登録商標とのことです)、同時期にセブンプレミアムから「金の食パン」が発売されるなど、以降一気に盛り上がりを見せ、現在でもブームが継続している模様です。

利用率を見てみても、「最近1年以内に利用開始」が全体で6.7%と高めとなっている一方、「1年以上前から利用」している割合も9.6%となっており、現在も継続中の息の長いブームであることがうかがえます。

男女別で見てみると、これまでのキーワードとは異なり女性の利用率が24.4%となり、15.6%の男性を圧倒する結果となっています。

このブームが一過性で終わることなく定着するのか、するとすればどのような定着の仕方をするのか、興味深いところではありますが、注目すべき点は男女ともに20代で他の年代に比べて利用率が低い点です。高価格帯の嗜好品としての性格を持つため、ある程度のゆとりのある消費者がターゲットではあるのですが、男女20代は未認知についても3割以上と高い水準となっています。

また、男性50代については利用率が12.7%と最も低くなっている一方で利用意向ありの割合は25.4%と最も高くなっています。存在自体は知っていて興味はあるものの行列や店構えなどが彼らにとっては何らかの障壁となっているのかもしれません。

もともとは新型コロナウィルスとは無関係に人気を高めてきた高級食パンですが、この1年間は「巣ごもり需要」の影響でさらに人気に拍車がかかっているとも見られ、それに乗じるように新規出店も旺盛ですが、今後はどのような展開を見せるのでしょうか。

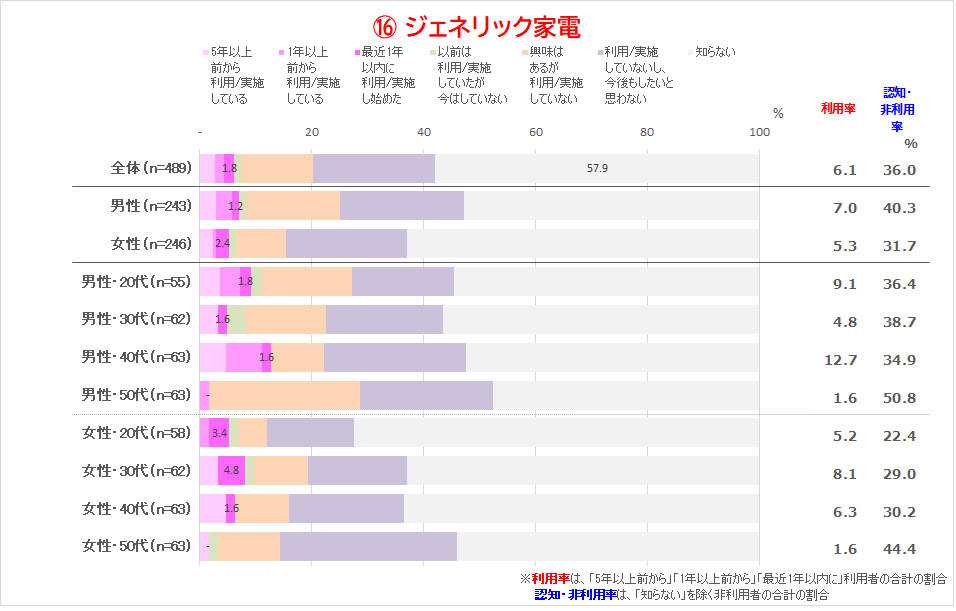

⑯ ジェネリック家電(暮らし関連)

ジェネリック家電とは「ジェネリック医薬品」をもとにした造語で、大手家電メーカーの既存技術を流用する形で、「シンプルな機能」かつ「低価格でそこそこ高品質」な家電製品を指します。

もともとはノーブランドというくくりでしたが、主なメーカーではアイリスオーヤマや山善、テスコム、ツインバードなど、ジェネリック家電という言葉よりもこれらのメーカー名を聞いた方がピンとくる方も多いかもしれません。

実際に未認知は全体で57.9%と過半数を占め、利用率としては6.1%にとどまっています。むしろこれは「ジェネリック家電」という言葉自体への評価(用語の認知)であるとも考えられ、上記のようなメーカーの製品の使用率を問えば全く異なる結果になるかもしれません。

それではなぜこういった言葉が生み出されたのか、という話になると、ニーズを無視した機能過多な製品開発や技術の陳腐化、別の視点では消費者の廉価品への需要増(消費力の低下)、嗜好の細分化(お金のかけ方の極端化)などといった様々な社会的な状況が反映された結果と考えられます。

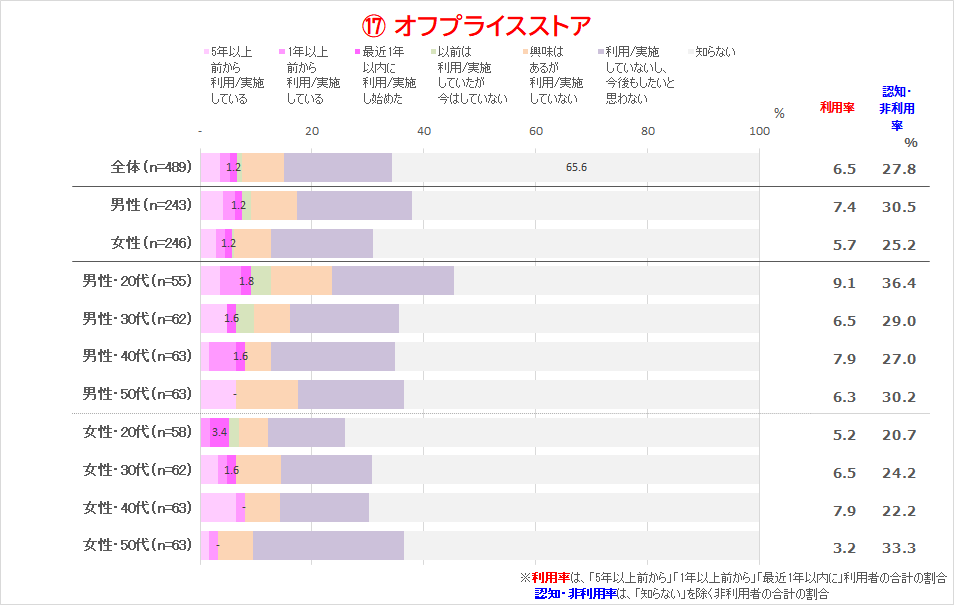

⑰ オフプライスストア(暮らし関連)

今回、全項目中最も低い認知率(34.4%)となったオフプライスストアです。言葉だけを見ると単なる安売り店かと思いそうですが、主にファンション分野について、メーカーやブランド品の過剰在庫を安価に(場合によっては相当な割引率で)販売する形態のお店になります。

認知率が低いためか、ファッション関連のトレンドであるにもかかわらず女性の利用率(5.7%)よりも男性の利用率(7.4%)の方が高くなっています。また、利用意向ありも全体で7.4%と低水準となっており、なんなのかわからない・どうやって利用するのかわからないという状態が影響しているとも考えられます。

もともとファッション業界のビジネスモデル(大量生産・大量廃棄)については雇用・環境面で問題視されることが多く、近年特にこういった問題に厳しい目を向けがちな欧米で注目されはじめた形態のお店です。この流れが日本に入ってくるタイミングでは、またしても新型コロナウィルスの影響(過剰在庫の増加)を受ける形となり、オフプライスストアの出店が相次いでいる状況です。

今は認知率・利用率ともに低水準ではありますが、アウトレットが今では一般化したようにオフプライスストアもその明確な便益(安価であること)をもって浸透してゆくことが予想されます。しかしアウトレットによってファッション業界が抱える問題が克服されたとは言いがたい状況であることを考えれば、オフプラスストアの展開においてもこれまでとは違ったアイディアが必要となりそうです。